1-5月量高开低走,全年预计维持平稳增长。2013年啤酒行业产量达到峰值,此后连续四年下滑,2018年行业产量止跌企稳增速转正。

今年啤酒产量高开低走,一季度产量增长3%,主要系(1)企业抢开局,渠道压仓;(2)餐饮行业回暖;(3)新年促销。4-5月行业产量下滑,其中青岛啤酒销量预计下降4-5%,主要系(1)气温同比去年偏低,影响啤酒销量;(2)消化库存;(3)夜场关店。全年看我们维持行业的量平稳增长的判断。

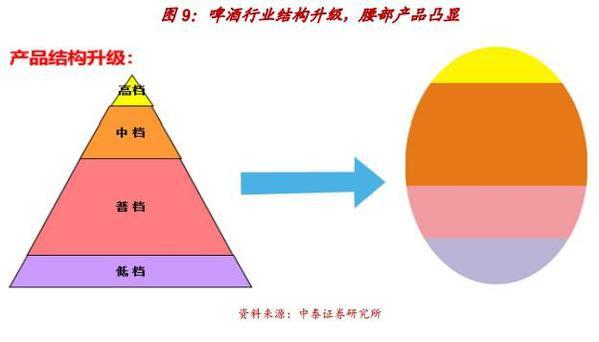

结构升级推动均价上升,涨价有望实现常态化

消费升级推动行业结构从金字塔形转向纺锥形,在总量平稳的情况下一升一降,即高档酒增长迅速、低档酒下滑较快。

餐饮渠道5-8元、流通渠道3-6元成为主流价格带,腰部产品凸显。各大厂商布局中高档,雪花布局脸谱、匠心、马尔斯绿、超级勇闯;青岛布局鸿运当头、奥古特、白脾、1903;百威英博布局金尊、纯生、哈啤纯生;嘉士伯布局1664、特醇、乐堡纯生。

行业本轮涨价并非一次性,而是基于竞争环境分产品分地区多次提价。部分公司提价权限下放到地区,总部审批,流程更为灵活。啤酒提价符合行业趋势:(1)消费水平持续上升,长期看啤酒提价较少;(2)成本压力推动行业提价;(3)行业玩家在部分市场形成默契,诉求向利润转移。

外部存在整合预期,内部产能优化提效

前五大公司雪花、青岛、百威、燕京、嘉士伯市场份额总计超过70%,预计3-5年内将达到80%以上。目前行业变局在于珠江和金星,产销量均为百万吨级别,若出现并购或退出,格局有望进一步集中。

行业产能利用率偏低,各大厂家注重关厂减员提效。雪花去年关闭13家工厂,青岛关闭2家工厂;预计今年雪花关闭10家左右,青岛啤酒已关闭一家,另有一家在规划中。青岛啤酒目前产销结合有4万人左右,减员提效仍有较大空间;雪花提出三年减员1.2万人,提高了对经销商团队人员编制的要求。

费用投放趋于理性,重视费效比

费用投入更注重精准营销。第一,即饮渠道买店趋于理性;第二,非即饮渠道快速发展,促销费低于餐饮等渠道;第三,大数据背景下讲究精准营销,促销费用投入更为科学合理,节约市场费用。行业逐步从终端为王转向消费者为王,目前终端费用仍占绝大部分,但消费者费用占比逐渐提升。

短期视角下的得与失

(1)增值税:增值税税率从16%下降到13%,保守估计至少有1个pct对利润增长有贡献,其余部分投入市场,对低净利率的啤酒行业弹性较大。

(2)玻瓶成本:新瓶短缺,旧瓶抢夺激烈,经销商回瓶压力加大,听装酒发展有望解决回瓶问题。

(3)夜场整治:夜场渠道兼具量与利润,预计全年影响行业销量50万千升,重点是短期对利润影响较大。

10月27日晚间,宜宾五粮液股份有限公司(以下简称“五粮液”)发布了《2022年三季度报告》,营收和净利继续保持两位数以上增长。财报显示,今年1-9月,五粮液实现营收557.80亿元,同比增长12.1...[详情]

10月26日盘后晚间,舍得酒业股份有限公司(600702.SH,以下简称“舍得酒业”)发布了2022年第三季度财报。报告显示,2022年1-9月份公司实现营业收入46.17亿元,同比增长28,归属于上...[详情]

10月25日,华润啤酒(控股)有限公司(以下简称“华润啤酒”)宣布,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”),拟以123亿元收购贵州金沙窖酒酒业有限公司(简称“金沙酒业”)55....[详情]