今天大盘如期走出回调走势,昨晚外管局取消外资投资限制的利好消息,带来的仅仅是一个小幅的高开,随后便上演杀跌走势,正如近期反复上演的剧情,杀敌后迅速有资金去抄底,还有东方通这样的强势龙头试图重新带动起人气,但无奈资金出货的力度太大,上午港股的大涨,一度让人们看到了大盘再度深V的希望,但下午茅台和五粮液的继续回落,把这一希望砸得粉碎。截止收盘,茅台大跌近5个点,五粮液大跌近6个点,整个白酒板块大跌近4个点,杀跌力度可见一斑。

今天茅台和五粮液的大跌是由一则传闻引发的

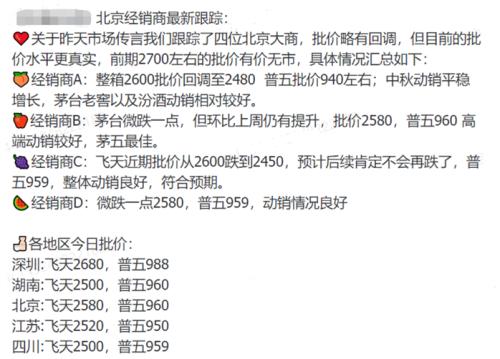

这两天市场一直传闻北京市场飞天茅台和五粮液的批发价格下跌,更有甚者,传言飞天茅台从一瓶2650跌到了2100。根据券商的研究显示,飞天茅台和普五的批发价格由于中秋和国庆假期因素,供给加大,导致批发价格下跌,最终成为导致今天茅台和五粮液下跌的直接原因。

但本质上所有的商品,即使是茅台和普五,都要受到供给和需求的影响,先看下图告诉我们的信号。

对于茅台来说,它是高端消费的代表,或者说喝茅台的都不是我等小散,而是社会上层,茅台消费场景更多的是商务消费或交际,“买茅台的从来不喝,喝茅台的从来不买”。从上图我们可以看到飞天茅台的价格和PPI数据保持很高的正相关。

去年7月以来,受能源,金属等上游原材料价格下跌的影响,我国PPI数据持续下行,意味着工业产品出厂价格涨幅越来越低,企业利润增速也在逐步放缓,商务消费的支出也会减少,对于飞天茅台的需求量也在下降,另外今年以来,零售端一直存货惜售,出厂的飞天数量不断增加,尽管今年上半年飞天茅台的价格一直在高位震荡,伴随着今年5月以来PPI增速转负,茅台的价格实际上已经开始松动,直到近期开始下跌,这就是近期茅台下跌的直接因素。

从走势上9月以来茅台的股价就表现出了疲软的态势,主要在于靓丽的半年报业绩公布后,股价经历了一波大幅的炒作,已经到了一个较高的估值水平,而当前茅台和五粮液的估值明显高于整个白酒板块,因此一旦市场预期业绩增速放缓,就很难再支撑这样的高估值。

另外6月以来茅台价格的上涨除了业绩因素外还有机构资金抱团消费蓝筹的推动,而当前大盘指数尽管低位大幅反弹,但量能却没有明显释放,所以存量资金行情下机构资金也会抱团炒作,当6月以来消费股靓丽的业绩带来的机构抱团行情结束,被科技蓝筹取代之后,伴随着机构资金的调仓和中秋假期,市场风格的切换,茅台,五粮液代表的消费核心资产高位回落,也就不足为奇。

很多人认为,价值投资就是买入好股票,只要是好股票,不管什么时候买都可以赚钱。但今天茅台和五粮液的大跌告诉我们再好的核心资金,如果把握不好合适的进场时机,一样会被套。

从长期来看,今天买入茅台亏钱根本不值得担心,因为大家都知道,作为国内白酒护城河最深的龙头,早晚会在涨回来。而且目前白酒行业逐步沦为存量市场,全国规模白酒企业的数量在未来几年会逐步减少,市场份额也会逐步向龙头集中。以销售金额测算,茅台、五粮液和洋河三大龙头的市场份额在2015年只有12.7%,到2018年上升至25.7%。所以茅台,五粮液这种白酒绝对龙头后市我们有一万个理由看好,但介入时机把握的不好也会严重影响我们的持仓成本,持有时间,持仓心态和取得的收益。

另外昨天外管局取消外资配置限制的消息意味着未来会有更多的外资流入A股,而外资配置的方向就是当前A股的各个行业的绝对龙头,也是我们所说的核心资产,所以,不要因为今天茅台和五粮液的下跌,就抛弃她们,而是继续等待时机拥抱她们。

10月27日晚间,宜宾五粮液股份有限公司(以下简称“五粮液”)发布了《2022年三季度报告》,营收和净利继续保持两位数以上增长。财报显示,今年1-9月,五粮液实现营收557.80亿元,同比增长12.1...[详情]

10月26日盘后晚间,舍得酒业股份有限公司(600702.SH,以下简称“舍得酒业”)发布了2022年第三季度财报。报告显示,2022年1-9月份公司实现营业收入46.17亿元,同比增长28,归属于上...[详情]

10月25日,华润啤酒(控股)有限公司(以下简称“华润啤酒”)宣布,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”),拟以123亿元收购贵州金沙窖酒酒业有限公司(简称“金沙酒业”)55....[详情]