落一叶而知秋,牵一发而动全身。

消费税新政进入酒业尚未“坐实”,整个行业的神经立即开始紧绷,大家都纷纷揣度着一旦消费税落实到酒行业,将会动到谁的奶酪呢?

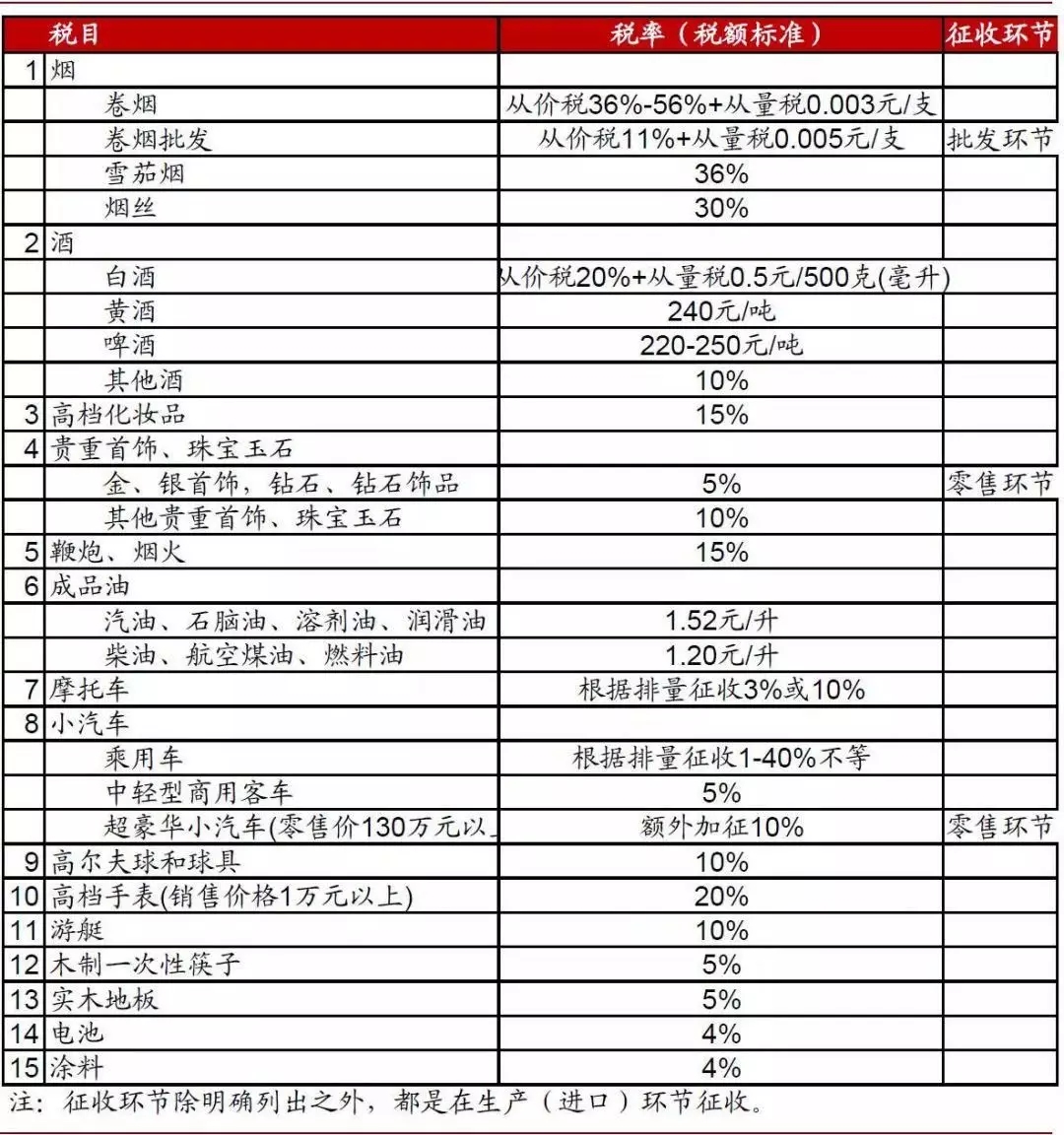

近期,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(下称《方案》),虽然《华夏酒报》记者在《方案》中并未看到包含了烟、油、车、酒,但目前我国对15类商品征收消费税,其中,烟、油、车、酒四类商品贡献近99%的国内消费税。

此外,自《方案》出台,整个酒业版二级市场连日来也出现了重大反应,10月10日,泸州老窖(000568)、五粮液(000858)、酒鬼酒(000799)、舍得酒业(600702)一度跌近3%。10月11日,白酒概念股继续下挫,个股盘面涨势出现分化,酒鬼酒领跌1.94%,顺鑫农业(000860)、山西汾酒(600809)、贵州茅台(600519)飘红。

经过《华夏酒报》记者梳理发现,近20多年以来,酒类税费相关政策重大调整约有5次,而每一次对于行业的影响也非常重大。

1994年的税制改革,对酒类同时征收增值税和消费税。白酒消费税税率为粮食白酒25%、薯类白酒15%;增值税税率为17%,抵扣后实际税负为8%左右,合计为百分之三十多(粮食白酒)。

1998年3月4日,财税〔1998〕45号文件规定:从1998年1月1日起,对白酒的广告宣传费一律不得在税前扣除。

2001年5月11日,财税〔2001〕84号文件规定:对白酒在征收从价消费税的同时再按实际销售量每斤(500克)征收0.5元的定额消费税,同时停止执行外购或委托加工已税酒和酒精生产的酒抵扣上一生产环节已纳消费税的政策。

2006年3月20日,《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税〔2006〕33号)规定:粮食白酒、薯类白酒的比例税率统一调整为20%。

2009年7月,国家税务总局发布《关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号)规定,对设立销售公司的白酒生产企业,按《白酒消费税最低计税价格核定管理办法(试行)》的规定,对计税价格偏低的白酒核定消费税最低计税价格。

10月14日,《华夏酒报》记者通过中央政府网站了解到,《方案》主要包含三个方面内容:

一是保持增值税“五五分享”比例稳定;二是调整完善增值税留抵退税分担机制;三是后移消费税征收环节并稳步下划地方。

《华夏酒报》记者从四川省一位不愿具名的税务专家处了解到,此三条措施真正对酒行业影响最为突出的是“后移消费税征收环节并稳步下划地方”,此条又分别包含了两层意思,一条是后移消费税,也就是说从出厂环节课税(注:课税即征收专业用语)后移到消费终端课税;一条是下划到地方,即是从中央财政手中将这部分税收给到实现消费的地方财政的收益。“也即是说过去征收的消费税,是由生产企业直接上缴到中央财政,现在则是在哪个地方销售的白酒,将直接给当地政府带来收益。”该专家指出,“实际上,一是通过在销售地征收消费税,将增加当地的财政收入,二是加大了销售地税务机关的征管难度。对终端零售商的征管难度与过去在出厂环节征收相比,面对的纳税人多且分散,征收、管理的难度大幅度上升,将对未来的税收征管提出新的挑战。”

热销名酒产品或会上调出厂价

该专家指出,目前酒类生产企业不含税的出厂价实际上已经包含了消费税,那么随着消费税新政在酒业落实,如果出厂价不变,那么这部分移动到终端的消费税将直接成为酒类生产企业的纯利润。因此从这个角度看,对于酒类生产企业是个利好。

《华夏酒报》记者在国家税务总局官网检索到,根据《中华人民共和国消费税暂行条例》国务院令539号附件规定,目前白酒行业的消费税基本在生产环节征收,按照出厂价(不含增值税)的20%法定税率、1000元/吨征收从量税。

以飞天茅台为例,出厂价899元/瓶,终端官方指导零售价为1499元/瓶之前征收消费税为179.8元,那么新规一旦执行,就需要征收299.8元。

“虽然以茅台为代表的名酒企业,在出厂环节节省了179.8元的消费税,但在流通环节的空间,仍然需要利润,这就是如果新规落地酒行业,名酒企业出厂价或会上涨的原因。”该专家指出。

事实上,对于一些中型品牌企业来说,新规一旦落地或是利好,因为20%的消费税,要是销售规模足够大,流通环节价差不高,或可为其出厂价在降价的情况下让渡出更多利润。

但对于一些市场本来就不太好的低端酒企,随着消费税下移,失去终端价格优势,新规落地或可成为其“催命符”。

财务规范的流通企业或受影响

此外,《华夏酒报》记者通过连日来,对四川多家酒类流通企业、大型商超的酒类专柜和一些小型名烟名酒专卖店走访发现,新税规一旦落地,或会对酒类流通企业、大型商超的酒类专柜等财务体系规范的、有一定规模的流通企业带来比较大的影响。

某大型酒类连锁企业工作人员向《华夏酒报》记者透露,其实许多流通企业都是为了做规模,所以一直把整体利润做得不高,尤其是名酒销售,甚至出现倒挂。但是企业要发展,各个环节又必须规范。“一旦未来把高额的消费税转