10月26日,酒企进入第三季报频发期,微酒特在第一时间将其业绩情况汇总于下:

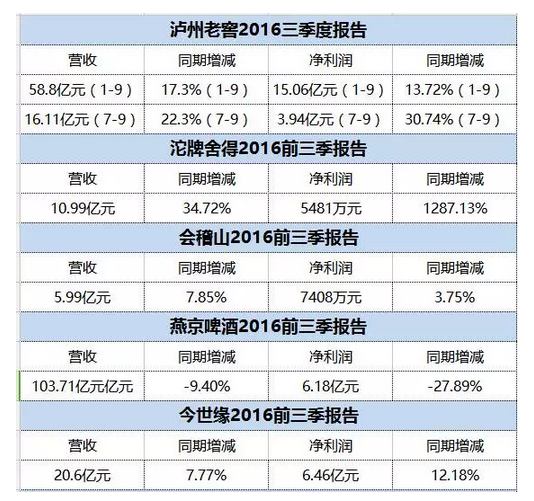

泸州老窖股份有限公司第三季报显示:第三季度实现营收16.11亿元,增长22.30%,归属上市公司净利润为3.94亿元,增长30.74%。而前三季度显示,完成营收58.81亿元,增长17.3%,净利15.06亿元,增长13.72%。

微酒点评:

翻阅泸州老窖今年所公布的业绩,让人眼前一亮。

泸州老窖一季报显示,营收和归属上市公司净利增长分别为:16.01%和10.01%,半年报则各增长15.51%和8.96%。而此次第三季度报显示增长分别22.30%和30.74%。这三组数据足以说明,老窖已经完成了调整,五大单品开始发挥积极效能。

国窖1573方面,早前,微酒独家报道了其已经完成了今年全年任务,而该消息在秋糖上获得了证实。国窖会议上透露:截至9月份,国窖已经完成了全年的销售指标, 2015年的销售增长率是131%。

而在这9个月里,国窖公司除了按照供需杠杆原理逐渐调整价格,实行配额制,使得价格不断上涨,达到顺价目的(今日,微酒记者在成都华丰食品城采集到的国窖价格为640元/瓶)外,坚定不移地通过落实“直营+分销”渠道运营模式,对终端及消费者进行着直接抢夺。

而从结果来看,据国窖内部会议上透露,2016年动销规模达到甚至超过了历史水平。

值得注意的是,国窖下一步的重点也已经明显,国窖1573经典装坚定不移实施稳价策略,确保市场价格稳中有升,保障渠道盈利水平;“中国品位”坚持高端定位,确保国窖产品的形象高度。其他国窖类产品价格定位高于经典装。

由此可以判断,国窖1573将继续在提升其在高端白酒市场上的地位,继续主动参与品牌力的争夺战。

泸州老窖特曲方面,“一体两翼”的产品布局已经完成,即以泸州老窖特曲老字号为主体,以(泸州老窖特曲纪念版)和(泸州老窖特曲晶彩)为另外的两翼。

其中,老字号特曲主要在现有老字号有较好氛围的地、县级市场,进行规模化扩张。晶彩特曲主要投放老字号特曲空白及弱势市场。纪念版特曲主要投放华东、华南等市场消费者层次较高的地、县级市场以及中西部地区地级以上市场。

其营销总方向也已经由被动防守变为主动进攻;由经销商做市场变为依托经销商平台携手做市场。

从经销商所反馈回来的消息来看,特曲的发展也呈现稳健有力之势。其他产品均为区域性布局的战术性产品。

窖龄酒方面,这个定位在200-500元的“精英商务酒”采用控价模式进入运营,采取月返+季返的形式把经销商利润保护起来。

从目前来看,渠道利润高、采用圈层营销、惯用大事件营销以拉动商务精英进行消费是窖龄酒的特点。而经销商对其的发展也呈看好之势。

备受关注的博大方面,前期负面已经消退,调整已经基本到位。

博大酒业营销工作的方向开始从最初的招商和分销式阶段向掌控终端和消费者心智占领阶段调整。

打造头曲二曲大单品,突出攻击型产品组合。价格上则采取控价模式,实现价费分离。采用骨干经销商和公司直接控价两种模式,在全国统一分销成交价格和终端供应价格等。

从五大单品所采取的举措来看,路是正确的,“聚焦”让老窖有了更加集中的人财力来参与市场的竞争。“瞄准终端与消费者”让老窖在动销及品牌力提升上有了质的成长。

从目前全国市场来看,已经有不少中小品牌退出,从低到高全面覆盖的5大单品,携“泸州老窖”及“国窖1573”这两个宝贵的全国性品牌攻城伐地,其市场增长空间是值得去想象的。对于老窖来说,在调整已经到位的情况下,接下来的是如何去坚定执行的问题了。

除了泸州老窖业绩抢眼外,沱牌舍得业绩也让人大吃一惊。报告显示:2016年截至九月实现营收10.99亿元,同比增长34.7%,净利润5481万元,同比上升1287.13%。

微酒点评:

天洋入主沱牌舍得后,是否能为这个老名酒带来新的生机?这是业内所普遍关注的话题。

今年年初,天洋控股集团副总裁刘力任沱牌舍得营销公司总经理,直至6月30日天洋正式入主沱牌舍得。天洋在沱牌的9个月变革可以用翻天覆地四

10月27日晚间,宜宾五粮液股份有限公司(以下简称“五粮液”)发布了《2022年三季度报告》,营收和净利继续保持两位数以上增长。财报显示,今年1-9月,五粮液实现营收557.80亿元,同比增长12.1...[详情]

10月26日盘后晚间,舍得酒业股份有限公司(600702.SH,以下简称“舍得酒业”)发布了2022年第三季度财报。报告显示,2022年1-9月份公司实现营业收入46.17亿元,同比增长28,归属于上...[详情]

10月25日,华润啤酒(控股)有限公司(以下简称“华润啤酒”)宣布,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”),拟以123亿元收购贵州金沙窖酒酒业有限公司(简称“金沙酒业”)55....[详情]