马云说,纯电商的时代很快就会结束,取而代之的是“新零售”。线上线下和物流结合在一起,才会产生新零售。

未来已来,我们却难以描述清楚,这便让预测增添了几许神秘的色彩。其实,哪有什么预测,无非是根据以前及当下的数据做出的合理推断,所以依旧是活在当下,眺望未来。

线上竞争比线下更残酷

看一组2016年“双11”期间的数据:

6分8秒, 1919酒类直供的首单配送耗时;

4.51亿元,1919酒类直供全天销售总额;

85%,1919酒类直供24小时完成全平台订单配送的比例;

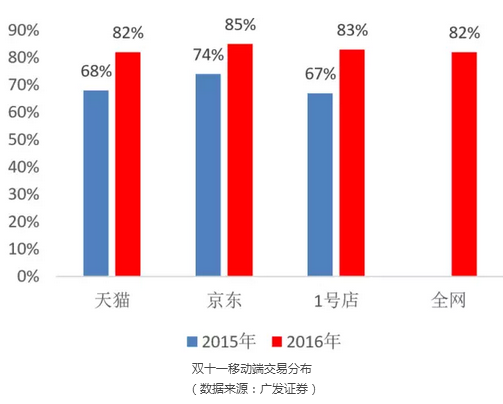

1207亿元,天猫交易额;

10亿元,业内专家估测天猫酒类的交易额;

亿元俱乐部,茅台成功进入天猫“双11”“亿元俱乐部”……

看到这里,是不是觉得酒类电商的前途一片光明?

其实不然。

线上的流量集中度非常高,互联网上的竞争比线下更为残酷,能够在各大电商平台上风生水起的大多是线下排名靠前的品牌。

毫不夸张地讲,在任何一个电商平台,酒类销售前20名的品牌占据了80%甚至更高的销售占比,剩余的几百甚至上千的品牌在争夺剩余的20%甚至更低的销售占比。

在PC时代,强者越强,弱者越弱的局面已经很明显;在移动互联时代,强者越强,弱者越弱的局面更加明显。

从2016年的“双11”来看,1207亿元的全天整体销售额中,无线成交额占比达到81.87%。PC端让步于移动端,流量更加集中。PC端在品类展示时会有几十个品牌(店铺),而移动端却仅有几个;PC端依赖于浏览器不断的跳转,流量被百度(搜索)、腾讯(社交)及阿里(购物)等所把控;移动端依赖于阿里系的支付宝、淘宝、天猫及微博等,腾讯系的微信、QQ等,百度系的UC、爱奇艺等,剩余的便是今日头条、搜狐及网易等新闻客户端。

在PC时代,我们可以出“奇兵”通过“论坛聚人”的方式绕开BAT的流量堵截,如小米论坛及汽车之家等。移动互联时代,我们竞争的是用户的手机屏幕,单一的APP无法解决用户下载及粘度的问题,所以大家只能在巨头的规则下运作。

以微信为例,依托微信公众号创业便取得风投且发展很好的比比皆是,说明了巨头们凭借对用户的理解及使用习惯形成了密不透风的生态,为获取流量的人或企业提供了足够大的平台。

网上买酒去哪?

综合类电商,无非是阿里、京东、苏宁、当当、国美及唯品会等;垂直类电商,如酒仙网、1919酒类直供、中酒网、购酒网及网酒网等;微商城,有口袋通、微店、自建商城及微卖等;其他类商城,诸如酒企官网商城、银行自建商城、校友自建商城及各类会员自建商城等。

谈到这里,酒类电商的未来便逐渐清晰。酒企依旧是找能够帮它卖酒的人,酒类电商依旧是找从它处买酒的人。

酒企会主动与综合性电商主动合作,掌握定价的话语权。诸如茅台与阿里,五粮液与京东等。一般而言,凡是对电商重视且有能力操作电商的酒企,讲究的是全网开店,哪里有用户,就会把网店开到哪里。

酒企也会与垂直电商达成合作,期望在合作中学习,了解电商的规律及操作的手法。诸如泸州老窖与酒仙网的合作,五粮液与1919酒类直供的合作等等。

一般而言,凡是对电商重视且有能力操作电商的酒企,与垂直类平台都有合作,期待在合作中有所突破。

酒企还会与组织或个人达成合作,利用组织或个人的渠道及影响力进行尝试。诸如酒鬼酒与华糖传媒,洋河酒与九石天使会等。组织或个人转型有需要,对酒的上游及下游有着充分的了解,可以依托互联网进行分销,往往酒企也很认同。

酒类电商会与综合类电商主动合作,通过专业的实力将多元的产品在平台上进行销售,并担负没有能力自己做电商的酒企的代运营工作。专业的人做专业的事,酒类电商储备了运营、设计、仓储等人才,会在综合类电商风生水起,通过销售来获取综合类电商的用户信息。

酒类电商会打造自己的官网商城,通过比综合类商城更频繁的活动,通过地铁、户外及电视等多媒体的广告来提升品牌的曝光度,期待官网能够成为新的流量入口。官网是垂直B2C酒类电商的核心,也是它赖以融资的基础。

依笔者看来,大多数垂直B2C酒类电商

10月27日晚间,宜宾五粮液股份有限公司(以下简称“五粮液”)发布了《2022年三季度报告》,营收和净利继续保持两位数以上增长。财报显示,今年1-9月,五粮液实现营收557.80亿元,同比增长12.1...[详情]

10月26日盘后晚间,舍得酒业股份有限公司(600702.SH,以下简称“舍得酒业”)发布了2022年第三季度财报。报告显示,2022年1-9月份公司实现营业收入46.17亿元,同比增长28,归属于上...[详情]

10月25日,华润啤酒(控股)有限公司(以下简称“华润啤酒”)宣布,其间接全资附属公司华润酒业控股有限公司(以下简称“华润酒业”),拟以123亿元收购贵州金沙窖酒酒业有限公司(简称“金沙酒业”)55....[详情]